読了予測時間:約 12 分

個人事業主として開業し、事業が拡大するなかで、個人事業を法人化するタイミングについて悩む方は多いようです。

そこで、

「いつ法人化したらいいの?」

「そもそも法人化することのメリットは?」

「法人化するためにはどんな手続きがいるの?」

などが気になる方へ、個人事業との比較結果からみる4つのメリットを現役税理士がご紹介。個人事業との違いをチェックしながら、法人化するベストなタイミングについての理解を深めていきましょう。

▼そもそも個人事業主と法人の違いは?

個人事業主と法人には、大きく分けて以下の3つの違いがあります。

- ・開始時の手続き

- ・社会的信用

- ・税金

今回の記事では税金の違いについて、現役税理士が詳しくご紹介します。

法人化した場合の税金にまつわるメリット4選

ここからは、税金にまつわるメリットをご紹介します。

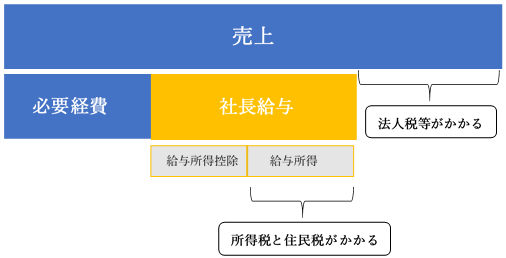

1.課税所得にまつわる税金が安くなる!

課税所得とは、「収入-必要経費」で算出される金額を指します。

法人化することで、以下2つのメリットを享受することかできます。

- ・所得税と法人税の税率の違い

個人事業主の場合、所得税を支払います。所得税は超過累進税率を採用しているため、所得が増えるほど税率が高くなります。

法人税の場合も法人税を支払いますが、法人税は税率が一定のため、所得が増えるほど節税の効果は高くなります。

「では課税所得がいくらになったら法人化するべきなのか?」

については、のちほど「法人化するベストなタイミングとは?」で詳しくご紹介します。

- ・給与所得控除が使える

法人化すると、社長自身も「役員報酬(給与)」という形で収入を得ることとなります。

その際、個人事業主時代には使うことのできなかった「給与所得控除」という特別な控除が使えるようになり、その分税金がかからなくなります。

【法人】

【個人事業主】

2.法人ならではの節税策が使えるようになる!

法人化すると、これまで経費にできなかった費用を経費にすることができたり、新たに適用できる控除があったりします。ここでは5つのメリットをご紹介します。

- ・配偶者控除・扶養者控除が使えるようになる

個人事業主の場合、事業に携わっている家族に対して給与を支払うと、その家族に対して配偶者控除や扶養控除が使えなくなります。そのため年間で支払う給与が配偶者控除額や扶養控除額以下だと、かえって配偶者控除や扶養控除を使った方が得をすることとなります。

法人の場合、事業に携わっている家族に対して給与を支払っても、その家族に対して配偶者控除や扶養控除を適用できます。

そのため

・家族に給与を支払うことで法人の利益を減らす ⇒ 法人税等を軽減する

・社長自身に配偶者控除や扶養控除が適用される ⇒ 所得税等を軽減する

ことができます。

- ・生命保険を使って節税できる

個人事業主の場合、生命保険料を支払うと生命保険料控除が適用され、上限12万円まで所得から控除できます。一方で経費として処理することができません。

法人の場合、「契約者を法人、被保険者を従業員、受取人を法人」といった生命保険を契約すれば、その支払額を基本的には経費として処理することができます。

※契約形態によって、経費にできる割合が定められています。

- ・社宅として居住用部分であっても家賃を経費にできる

個人事業主の場合、自宅兼事務所については、面積を事業用部分と居住用部分に区別し、居住用部分については経費として処理することができません。

法人の場合、役員の自宅を法人名義で借りることによって、家賃のうち一定割合を居住用部分であっても経費として処理することができます。

- ・出張手当を経費にできる

個人事業主であっても法人であっても、出張などでかかる交通費や宿泊費を経費として処理することができます。

しかし法人の場合、上記に加えて出張手当を経費として支給することができます。個人事業主は自分に出張手当を出すことはできないので、法人ならではの節税策といえます。

- ・退職金制度を設けることができる

個人事業主の場合、退職金を受け取ることはできず、事業に携わってきた家族に対しての退職金の支払いも認められていません。

法人の場合、退職金制度を設けることで法人・個人それぞれに多くのメリットがあります。

【法人(退職金を支払う側)】

・経費として処理することができる ⇒ 法人税等を軽減できる

・社会保険料の対象外となる ⇒ 会社負担分がない

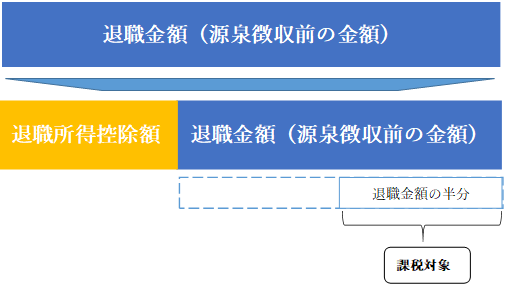

【個人(退職金を受け取る側)】

・退職所得控除を適用できる

・退職所得控除を差し引いた金額をさらに半分にした金額に課税される

・分離課税が適用されるため、他の所得があっても税率が累進しない

3.赤字が出ても、法人なら10年繰り越すことができる!

個人事業主であっても法人であっても、青色申告を行うことで赤字を翌年度以降に繰り越すことができます。赤字を繰り越して黒字の年の利益と相殺すれば、その年の課税所得を減らし、税金も減らすことができます。

ただし個人事業主の場合、赤字の繰り越しは最大で3年間しか認められていません。

法人の場合、最大で10年間に渡って繰り越すことができます。

4.消費税を追加で2年間納めずに済むことも!

個人事業主であっても法人であっても、基準となる期間の課税売上高が1,000万円以下の場合は消費税を納める義務を免除されます。

※基準となる期間は、個人事業主で前々年、法人で前々事業年度

そのため、個人事業主の場合は開業から2年間は基準となる期間が存在しないことになり、消費税を納める義務を免除されます。

一方、個人事業主としての売上が1,000万円を超えてきた場合には、その2年後からは消費税を支払う必要が生じます。

しかしこのタイミングで法人化をすると、さらに追加で最大2年間消費税を納めずに済みます。

個人事業主と法人は別人格ですので、新設法人の基準となる期間の課税売上高は「ゼロ」ということになるためです。

法人化の際にはここに注意!デメリット3選

法人化にはこれまでにご紹介した多くのメリットがある一方で、デメリットも存在します。ここからはデメリットを3つご紹介します。

法人化を考えている方はこれらのデメリットも踏まえて、そのタイミングを検討しましょう。

1.交際費を全額経費として処理できない

個人事業主の場合、業務に関連する支出とみなされれば交際費を必要経費として全額経費として処理できます。

法人の場合、資本金が1億円以下の中小企業については、交際費を1事業年度で800万円までしか経費として処理することができません。

但し、1人当たり5,000円以下の飲食代は交際費ではなく会議費として処理をすることができます。この会議費は全額経費として処理することができるので、交際費が800万円を超えてしまう場合には分けて計上する必要があります。

2.社会保険料の負担が増える

個人事業主の場合は、従業員5人未満であれば社会保険(厚生年金・健康保険)への加入は任意となります。(業種によっては従業員5人以上でも任意となります)

法人の場合は、たとえ代表取締役1人しかいない法人であっても社会保険に加入しなければなりません。そのため、従業員に対する社会保険料の会社負担分が新たなコストとして発生することとなります。

また、厚生年金・健康保険の負担額は国民年金・国民健康保険よりも大きいため、社長自身の社会保険料も、個人事業主時代より増えることになります。

3.許認可について注意が必要な業種も!

法人化するにあたって、行政からの許認可が必要な業種があります。許認可には、以下のようなものがあります。

| 種類 | 概要 | 例 |

| 許可 | 一般的に法令によって禁止されているが、行政機関が許可することで営業可能となる。 必要な許可を得ずに営業すると、刑事罰が科されることもある。 |

飲食店 建設業 人材派遣業 |

| 認可 | 法令に定められた一定の要件を満たすことで営業可能となる。 | 警備業 |

| 届出 | 届出を行うことで営業可能となる。 | 美容院 クリーニング店 時間貸駐車場 |

| 登録 | 定められた名簿に登録されることで営業可能となる。 | 旅行代理店 ペットショップ |

こうした許認可が必要な業種を行う場合には、その旨を定款に定め、登記されていなければなりません。将来、許認可事業を行う可能性がある場合には、定款の作成に際して注意が必要です。また、許認可の条件として一定以上の資本金が必要とされている場合も多く、この点でも注意が必要です。

定款については、以前の記事で詳しくご紹介しております。

※関連記事

「定款とは会社の基本的なルールブック。内容を慎重に決めて作成すべき理由とは?」

メリット・デメリット比較まとめ

これまでにご紹介してきたメリット・デメリットを整理します。

個人事業主と法人、どちらの形態がご自身の事業にとって最善かを考えるうえで参考にしてください。

| 個人事業主 | 法人 | |

| 所得にかかる税率 | 所得税 | 法人税 |

| 給与所得控除 |

使えない 適用できることもある |

使える |

|

配偶者控除 扶養者控除 |

事業専従者にすると使えない | 役員にしても使える |

| 生命保険 | 経費にできない | 経費にできる |

|

家賃 (居住用部分) |

経費にできない | 経費にできる |

| 出張手当 | 支給できない | 支給できる |

| 退職金制度 | 設けることができない | 設けることができる |

| 赤字の繰り越し | 最大3年間 | 最大10年間 |

| 消費税の免税 | できる | さらに最長2年間できる |

| 交際費 | 全額経費として処理できる |

1事業年度で800万まで 経費として処理できる |

| 社会保険への加入 | 任意 | 強制 |

▼法人化するベストなタイミングとは?

これまでメリット・デメリットの比較を通じて、個人事業主と法人の違いをご紹介してきました。

「それぞれのメリット・デメリットはわかったけど、結局いつ法人化するのがいいの?」

このような疑問に対して、4つの観点から法人化するベストなタイミングをご紹介します。

法人化するベストなタイミング4選

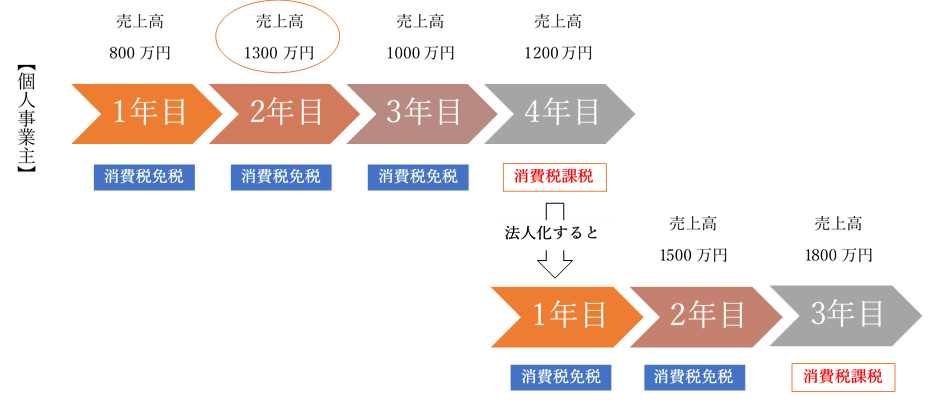

1.売上高が1000万円を超えたとき

「個人事業を法人化するメリット4選」でもご紹介した通り、法人化をすることで最長2年間消費税を納めずに済みます 。

下の図の通り、個人事業主としての売上高が2年目に1,000万円を超えた場合には、4年目に消費税の納税義務が生じます。しかし、そのタイミングで法人化すると追加で2年間消費税を納めずに済む可能性があります。

(例)

2.社会保険に加入するとき

「法人化の際にはここに注意!デメリット3選」でもご紹介した通り、法人化すると社会保険への加入義務が課されます。しかし、社会保険に加入するメリットも存在します。例えば、

- ・親族を扶養に入れることができる

- ・年金の給付額があがる

- ・従業員を採用しやすくなる

といったメリットが挙げられます。上記のようなメリットを踏まえ、社会保険への加入を決めたときには個人事業を法人化することを検討すべきです。

3.課税所得が大きくなったとき

「個人事業を法人化するメリット4選」でもご紹介した通り、個人事業主と法人では課税所得にかかる税率が異なります。

下記の通り個人事業主における所得税の税率は、所得が上がるにつれて上昇します。またこれに住民税として10%が加算されます。

【所得税】令和2年4月1日現在法令等

| 課税所得金額 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1800万円未満 | 33% | 1,536,000円 |

| 1800万円以上4000万円未満 | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

※参照:国税庁HP「所得税の税率」

法人の場合には、法人税・法人住民税・事業税が課されます。

| 課税所得金額 | 税率 |

| 800万円以下 | 15%(注1) |

| 800万円超 | 23.2% |

注1:特定の条件に該当する事業者は19%となります。

※参照:国税庁HP「法人税の税率」

所得がどの程度の金額になったら法人化が得なのかについては、事業主の年齢、家族構成、家族役員の有無などによっても変わってきます。そのため、具体的な数字をもとに、税金と社会保険に精通した専門家とシミュレーションを行うことが重要です。

4.取引先の開拓を積極的に行うとき

個人事業を法人化すると、事業主の死亡による廃業がなくなるなどといった観点から事業への信用が高まります。事業に対する信用が高いほど取引先の開拓においては有利となることが多いため、取引先を積極的に増やしたいタイミングでの法人化をおすすめします。

▼個人事業主から法人化する方法は?

これまで法人化するベストなタイミングをご紹介してきました。

「さあ、法人化するぞ!でも法人化って何をすればいいの?」

まずはご自身の事業に合った法人の形態を知ることから始まります。ここでは営利法人として一般的に多く選択されている法人形態を2つご紹介します。

形態別!法人化の手続きまとめ

| 株式会社 | 合同会社 | |

| 設立費用 | 約20万300円~ | 約6万300円~ |

|

手続き開始から 設立完了までの期間 |

約1週間 | 約1~3日 |

| 特徴 |

・意思決定が遅い 決められている |

・意思決定が速い 自由に決められる |

また、株式会社と合同会社については以前の記事で詳しくご紹介しております。

※関連記事

「合同会社は設立費用がリーズナブル!株式会社・個人事業主との違いは?手続きの流れや設立後の運営方法もご紹介」

▼個人事業主か法人か迷ったら?

今回の記事では、個人事業主と法人のメリット・デメリットの比較を通じて個人事業を法人化するベストなタイミングをご紹介しました。個人事業を法人化することは、事業を営む上で大きな転換点となります。

「今の事業状況に照らして、個人事業主としてやっていくのがベストなのだろうか」

悩んだときは、専門家に相談することも必要です。やや費用はかかりますが税務に詳しいプロに相談すれば、ベストなタイミングで法人化できます。

法人設立のプロ「税理士法人シンクバンク」で安心

税理士法人シンクバンクは、会社設立から節税、補助金獲得、事業継承までお客さま1人ひとりに合わせて最高水準のサポートをしています。在籍する税理士は、税務・会計だけじゃなく経営に関するあらゆる分野に精通しています。

「法人ってなに?」「法人税ってなに?」

そんな疑問にも1つずつ丁寧にお答えします。まずはお気軽にご相談を!

◆税理士法人シンクバンク|無料相談はこちら

福井県出身。東京大学経済学部卒業。

㈱野村総合研究所で経営コンサルタントとして活動後、日本コカ・コーラ㈱においてコカ・コーラ及びファンタブランドのマーケティングを担当。

現在は税理士として、福井県、東京都の顧客約270社に対して経営支援専門サービスを提供中。

専門分野は法人税、所得税、相続税、消費税、事業税、住民税、関税、印紙税、国際税務、国税徴収法、会社法、社会保険・労務、事業戦略立案、経営管理システム構築、マーケティング

保有資格

税理士・行政書士・社会保険労務士試験合格者・通関士試験合格者・基本情報技術者・日本証券アナリスト協会検定会員

所属団体

東京税理士会・東京行政書士会・日本証券アナリスト協会